|

- 176 - Dreidingsrelation vom 21.1.1615 suchte die verworrenen Steuer- verhältnisse zu ordnen552). Die Stadt wies damals nach, daß sie bereits 1577/79 von etwa 21 Amtsuntertanen ohne Widerspruch Steuern eingezogen habe. Infolgedessen wurde ihr diese Berech- tigung weitergewährt, im übrigen aber bestimmt, daß von den übrigen unter dem Amte befindlichen Wirten an die Stadt keine Steuer entrichtet werden sollte mit Ausnahme einer jährlichen Abgabe von 3 gr., "so den Namen haben soll anstatt des Bürger- rechts, daß sie sich den andern Bürgern gleich der Stadtgerechtig- keit gebrauchen mögen". Andrerseits wurde es "für billig befun- den, daß die Handwerker als die Wirte und Besitzer der Häuser ein jeder für die Dienste (sc. gegen das Amt) 6 gr., der Hausgenoß aber 4 1/2 gr. jährlichen in die Rentkammer geben soll". Am 12. Juli 1665 wurde zwischen der fürstlichen Kammer und der Stadt ein Vergleich geschlossen, durch welchen die Amts- vorstädte in steuerlicher Beziehung mit der Stadt verbunden wur- den, und zwar in der Weise, daß sie zu den ordentlichen und außerordentlichen Steuern mit 1/8 des Gesamtbetrages derselben herangezogen wurden. Dieser Vergleich wurde am 6. Juni 1709 von der kaiserlichen Regierung bestätigt553). Die Steuerreform von 1705/06 ließ an die Stelle der direkten die indirekte Besteuerung treten in Form einer Abgabe, die von allen Konsumartikeln, Fabrikaten, Rohstoffen u. dergl. in der Weise erhoben wurde, daß jeder Verkauf von Nachbar zu Nachbar, jeder Übergang eines Artikels von einer Hand in die andere besteuert wurde. Diese sogen. Accise erforderte einen solchen Beamtenapparat, daß der Reinertrag der Steuer stetig sank. Wohl oder übel mußte man auf die alte Indiktion zurückgreifen, ent- schloß sich aber 1721 zur Ausarbeitung eines neuen Katasters. Das Reformwerk kam aber nicht zum Abschluß. Die erste Revision wurde 1726 beendet, lieferte aber ein unbefriedigendes Ergebnis. Infolgedessen wurde am 17. August 1733 eine zweite Revision an- geordnet, die am Beginn der preußischen Besitzergreifung noch unvollendet war554). Nur die Akten der ersten Revision enthalten für Lüben aus dem Jahre 1723 ausführliche Angaben555). Sie 552 Staatsarchiv Rep. 201 b Acta von Dreidings-Sachen beim Amte Lüben 1614-1707. Hier handelt es sich lediglich um städtische Steuern. Die Landessteuer wurde an das Amt abgeführt. - Unter "Wirten" waren die Hausbesitzer gemeint, unter "Hausgenossen" die Mieter. Gesinde, Handwerksgesellen, Tagelöhner waren allgemein von jeder Steuer befreit. 553 Staatsarchiv Rep. 201 b, Katasterarchive B. 150 554 cf. G. Croon "Zur Geschichte der österreichischen Grundsteuer- Reform in Schlesien 1721-1740" in Z. G. 45. 555 Staatsarchiv Rep. 201 b, Katasterarchive B. 118. - Einzelne Angaben sind bei der Darstellung der städtischen Kassenverhältnisse be- rücksichtigt. Die Akten der zweiten Revision enthalten für Lüben, wo die Einschätzung am 17.8.1733 stattfand, nur kurze summarische An- gaben, die vermutlich diejenigen der ersten Revision ergänzen sollten. |

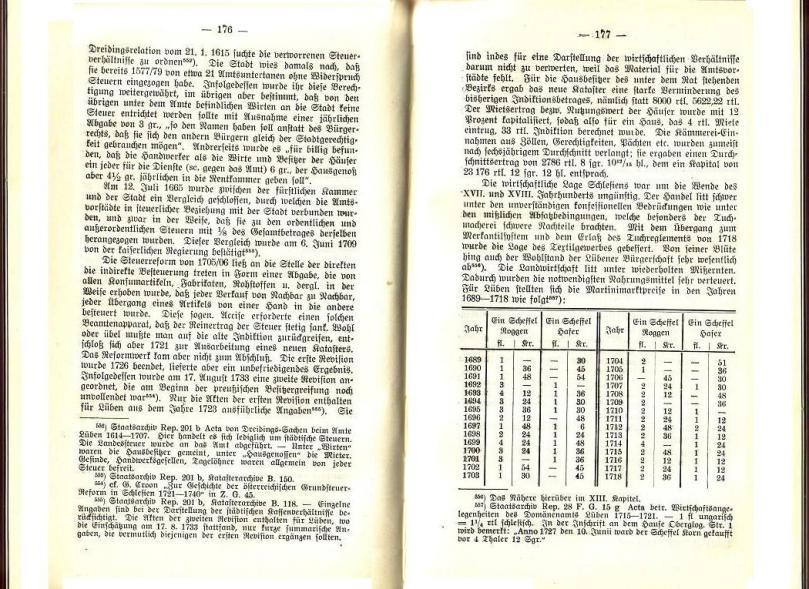

- 177 - sind indes für eine Darstellung der wirtschaftlichen Verhältnisse darum nicht zu verwerten, weil das Material für die Amtsvor- städte fehlt. Für die Hausbesitzer des unter dem Rat stehenden Bezirks ergab das neue Kataster eine starke Verminderung des bisherigen Indiktionsbetrages, nämlich statt 8000 rtl. 5622,22 rtl. Der Mietsertrag bezw. Nutzungswert der Häuser wurde mit 12 Prozent kapitalisiert, sodaß also für ein Haus, das 4 rtl. Miete eintrug, 33 rtl. Indiktion berechnet wurde. Die Kämmerei-Ein- nahmen aus Zöllen, Gerechtigkeiten, Pächten etc. wurden zumeist nach sechsjährigem Durchschnitt verlangt; sie ergaben einen Durch- schnittsertrag von 2786 rtl. 8 sgr. 10 12/15 hl., dem ein Kapital von 23 176 rtl. 12 sgr. 12 hl. entsprach. Die wirtschaftliche Lage Schlesiens war um die Wende des XVII. und XVIII. Jahrhunderts ungünstig. Der Handel litt schwer unter den unverständigen konfessionellen Bedrückungen wie unter den mißlichen Absatzbedingungen, welche besonders der Tuch- macherei schwere Nachteile brachten. Mit dem Übergang zum Merkantilsystem und dem Erlaß des Tuchreglements von 1718 wurde die Lage des Textilgewerbes gebessert. Von seiner Blüte hing auch der Wohlstand der Lübener Bürgerschaft sehr wesentlich ab556). Die Landwirtschaft litt unter wiederholten Mißernten. Dadurch wurden die notwendigsten Nahrungsmittel sehr verteuert. Für Lüben stellten sich die Martinimarktpreise in den Jahren 1689-1718 wie folgt557):

556 Das Nähere hierüber im XIII. Kapitel. 557 Staatsarchiv Rep. 28 F. G. 15 g Acta betr. Wirtschaftsange- legenheiten des Domänenamts Lüben 1715-1721. - 1 fl ungarisch = 1 1/4 rtl schlesisch. In der Inschrift an dem Hause Oberglog. Str. 1 wird bemerkt: "Anno 1727 den 10. Juni ward der Scheffel Korn gekaufft vor 4 Thaler 12 Sgr." | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||